Le private equity — l'investissement dans des entreprises non cotées — n'est plus réservé aux institutionnels et aux fonds souverains. Depuis la loi PACTE et la loi Industrie Verte, l'accès au non-coté s'est progressivement ouvert aux patrimoines privés via l'assurance-vie, le PER et des véhicules dédiés.

Pour un dirigeant alsacien dont le patrimoine est souvent concentré dans sa propre entreprise — elle-même non cotée — la question se pose avec une acuité particulière : faut-il ajouter du non-coté à un patrimoine qui en est déjà fortement constitué ? Et si oui, sous quelle forme, avec quels véhicules et dans quelles conditions ?

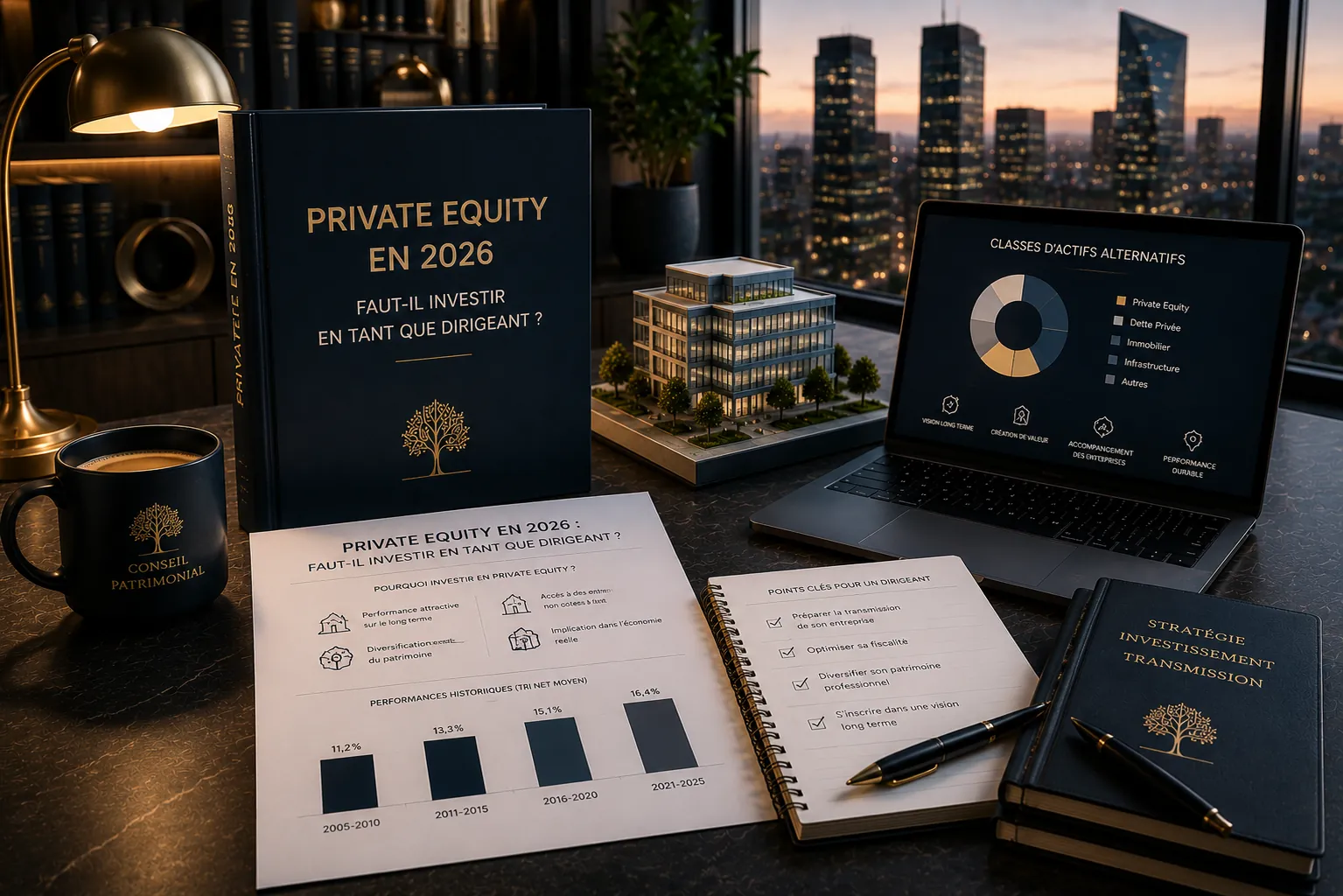

Entre 2019 et 2023, le private equity mondial a généré une performance annualisée d'environ 16 %, dépassant d'environ 8 points les indices actions cotés. En 2026, les rendements attendus pour les fonds de qualité se situent dans une fourchette de 12 à 18 % de TRI net sur des horizons de 8 à 10 ans.

Ces performances masquent toutefois une dispersion considérable entre les meilleurs fonds et les moins performants. La sélection du gestionnaire est le facteur déterminant : la qualité de l'équipe de gestion, la thèse d'investissement et la capacité d'accompagnement opérationnel des entreprises en portefeuille conditionnent l'essentiel du résultat.

L'année 2025 et le début 2026 s'inscrivent dans une période de taux d'intérêt durablement plus élevés que la décennie précédente, de ralentissement économique global et de réajustement des valorisations sur le marché des transactions non cotées. Ce contexte crée à la fois des risques — moindre levier d'endettement, sorties plus difficiles — et des opportunités : les fonds qui déploient leur capital en 2025-2026 acquièrent des entreprises à des valorisations plus raisonnables, ce qui améliore le potentiel de rendement à terme.

Plusieurs secteurs concentrent l'intérêt des investisseurs en capital-investissement : l'intelligence artificielle et la deeptech industrielle, la cybersécurité, les infrastructures de transition énergétique (63 % des projets d'infrastructure en 2024), et la santé. Le capital-développement — financement de la croissance d'entreprises déjà établies — reste le segment le plus accessible et le plus adapté aux patrimoines privés.

Un chef d'entreprise sait ce que signifie investir dans une société, accompagner sa croissance, optimiser ses opérations et préparer sa sortie. Le private equity repose exactement sur cette logique — appliquée à un portefeuille diversifié d'entreprises. C'est une classe d'actifs dont le dirigeant comprend intuitivement les mécanismes, les risques et les leviers de création de valeur.

Pour un dirigeant dont l'essentiel du patrimoine est concentré dans sa propre entreprise, le private equity via des fonds diversifiés offre une exposition à d'autres secteurs, d'autres géographies et d'autres stades de maturité d'entreprise. Cette diversification réduit la dépendance du patrimoine global à un seul actif — la société du dirigeant — ce qui renforce la résilience en cas de retournement sectoriel.

L'absence de cotation quotidienne élimine la volatilité de marché à court terme. La valorisation des participations repose sur des critères économiques réels — chiffre d'affaires, marge opérationnelle, croissance — et non sur le sentiment des investisseurs. Pour un dirigeant qui a déjà une exposition aux marchés via ses contrats d'assurance-vie ou son PEA, le private equity apporte une brique complémentaire décorrélée.

Un dirigeant dont la société vaut 3 M€ et qui investit 500 K€ en private equity porte son exposition au non-coté à plus de 85 % de son patrimoine — un niveau de concentration qui peut devenir risqué. Le private equity ne diversifie le patrimoine que s'il s'inscrit dans une allocation qui comprend aussi des actifs cotés, de l'immobilier et de la liquidité.

La règle de bon sens : le private equity ne devrait généralement pas représenter plus de 15 à 25 % du patrimoine financier hors entreprise du dirigeant — soit la partie du patrimoine que le dirigeant investit en dehors de sa propre société.

Les fonds de private equity bloquent les capitaux pour des durées de 7 à 12 ans. Pour un dirigeant qui anticipe une cession d'entreprise dans 3 ans et aura besoin de liquidités pour restructurer son patrimoine post-cession, cette illiquidité est une contrainte majeure. Le private equity est un investissement de long terme qui suppose que le capital engagé ne sera pas nécessaire avant l'échéance du fonds.

L'écart de performance entre le premier et le dernier quartile des fonds de private equity est considérablement plus élevé que sur les marchés cotés. Investir dans un mauvais fonds ne signifie pas simplement sous-performer — cela peut signifier perdre une partie significative du capital engagé. La sélection du gérant, l'analyse de son historique de performance et la compréhension de sa thèse d'investissement sont des prérequis non négociables.

Le véhicule historique d'accès au non-coté pour les particuliers. Le FCPR investit au minimum 50 % de ses actifs en titres non cotés. Les gains sont exonérés d'IR (hors prélèvements sociaux) après 5 ans de détention — un avantage fiscal significatif. Le ticket d'entrée varie de 1 000 à 100 000 € selon les fonds.

Réservé aux investisseurs avertis avec un ticket minimum de 100 000 €, le FPCI offre un cadre plus souple que le FCPR : moins de contraintes réglementaires, accès à des stratégies plus concentrées ou plus spécialisées. C'est le véhicule privilégié des patrimoines significatifs et des family offices.

Depuis la loi PACTE et la loi Industrie Verte, les contrats d'assurance-vie peuvent intégrer des unités de compte en private equity. L'avantage est double : le cadre fiscal de l'assurance-vie s'applique (fiscalité différée, prélèvements sociaux à 17,2 %, abattements après 8 ans) et la liquidité est gérée par l'assureur.

Pour un dirigeant déjà doté d'un contrat d'assurance-vie Luxembourg, l'architecture ouverte permet d'accéder à une sélection élargie de fonds de private equity institutionnels — souvent inaccessibles via les contrats français standards.

Le PER peut également loger des unités de compte en private equity, avec le double avantage de la déduction fiscale à l'entrée et de la capitalisation sans frottement annuel. L'illiquidité du private equity est ici cohérente avec la durée de blocage du PER jusqu'à la retraite.

Pour un dirigeant qui dispose d'une holding patrimoniale avec de la trésorerie disponible, l'investissement en private equity via la holding permet de déployer le capital à l'IS — souvent plus avantageux que l'IR personnel — et de capitaliser les gains dans la structure sans distribution immédiate.

Les plus-values de cession de parts sont soumises au PFU à 31,4 % (12,8 % IR + 18,6 % PS). L'option pour le barème progressif est possible mais rarement avantageuse pour un dirigeant à TMI élevé, comme développé dans notre analyse flat tax vs barème réel.

Les gains réalisés via un FCPR détenu plus de 5 ans sont exonérés d'impôt sur le revenu — seuls les prélèvements sociaux à 18,6 % s'appliquent. C'est le régime le plus avantageux en détention directe.

Les gains sur les unités de compte en private equity logés dans un contrat d'assurance-vie bénéficient de la fiscalité du contrat : prélèvements sociaux maintenus à 17,2 %, abattement annuel de 4 600 € (9 200 € pour un couple) après 8 ans, et taux réduit de 7,5 % au-delà de l'abattement dans la limite de 150 000 € de versements.

Les plus-values réalisées par la holding sur des titres de participation détenus depuis plus de 2 ans bénéficient du régime des plus-values à long terme : exonération d'IS, sous réserve d'une quote-part de frais et charges de 12 % réintégrée au résultat. C'est un régime très favorable pour les investissements de long terme.

Le private equity n'est pas un placement isolé. Pour un dirigeant, il s'inscrit dans une allocation d'ensemble qui doit intégrer la valeur de l'entreprise, les actifs immobiliers, les placements financiers cotés et la liquidité nécessaire aux projets à court et moyen terme.

L'allocation optimale dépend de plusieurs facteurs : l'horizon de détention (le dirigeant prévoit-il une cession dans 5 ou 15 ans ?), le besoin de liquidité à court terme, le niveau de concentration actuel du patrimoine, et la tolérance au risque.

Exemple : un dirigeant alsacien de 52 ans, patrimoine global de 4 M€ (société 2,5 M€, immobilier 800 K€, placements financiers 500 K€, trésorerie holding 200 K€). L'allocation cible pourrait prévoir 100 à 150 K€ en private equity via un FPCI logé dans la holding — soit 30 % de la trésorerie disponible. Le solde reste en actifs plus liquides (contrat de capitalisation, fonds obligataires) pour conserver une flexibilité en cas de besoin.

C'est ce type d'arbitrage que l'ingénierie patrimoniale permet de structurer dans une approche globale de gestion de patrimoine adaptée à chaque dirigeant.

Le private equity est une classe d'actifs pertinente pour un dirigeant alsacien en 2026 — à condition de respecter trois règles : ne pas surexposer un patrimoine déjà concentré en non-coté, choisir avec rigueur les gestionnaires et les véhicules, et intégrer cet investissement dans une stratégie patrimoniale cohérente.

Les rendements potentiels (12 à 18 % de TRI net sur 8-10 ans) et la décorrélation avec les marchés cotés en font un complément de diversification solide. Mais l'illiquidité, la durée d'engagement et le risque de perte en capital imposent un accompagnement expert pour calibrer l'allocation et sélectionner les fonds adaptés au profil du dirigeant.

À Strasbourg, les dirigeants de PME et les cédants d'entreprise disposent d'un accès croissant à cette classe d'actifs — via des FCPR, des FPCI ou des contrats d'assurance-vie Luxembourg. L'enjeu n'est plus l'accessibilité, mais la sélection et l'intégration dans une gestion de patrimoine globale et coordonnée.

Vous souhaitez évaluer la place du private equity dans votre stratégie patrimoniale ? Contactez VOGEE à Strasbourg pour un échange confidentiel.

Le private equity consiste à investir dans des entreprises non cotées en Bourse, via des fonds spécialisés (FCPR, FPCI) gérés par des sociétés de gestion professionnelles. Ces fonds accompagnent les entreprises dans leur croissance, leur transmission ou leur transformation, et visent une plus-value à la revente après 5 à 10 ans.

Les fonds de qualité visent un TRI net de 12 à 18 % sur des horizons de 8 à 10 ans. Ces performances sont historiquement supérieures aux marchés cotés, mais elles ne sont pas garanties et varient considérablement selon le gestionnaire et le millésime du fonds.

Les FCPR sont accessibles dès 1 000 à 10 000 € selon les véhicules. Les FPCI, réservés aux investisseurs avertis, imposent un minimum de 100 000 €. Via l'assurance-vie, le ticket peut être plus modeste, en fonction du contrat et des unités de compte disponibles.

Oui, à condition de calibrer l'allocation pour ne pas surexposer le patrimoine au non-coté. Le private equity via des fonds diversifiés apporte une exposition à d'autres secteurs et géographies, ce qui réduit la dépendance à un seul actif. En règle générale, il ne devrait pas représenter plus de 15 à 25 % du patrimoine financier hors entreprise.

En détention directe hors FCPR, les plus-values sont soumises au PFU à 31,4 %. Via un FCPR détenu plus de 5 ans, les gains sont exonérés d'IR (seuls les PS à 18,6 % s'appliquent). Via assurance-vie, la fiscalité du contrat s'applique (PS à 17,2 %, abattements après 8 ans). Via une holding à l'IS, le régime des plus-values à long terme est très favorable.

Oui. C'est souvent le mode de détention le plus efficace pour un dirigeant disposant d'une trésorerie de holding disponible. Les gains bénéficient du régime des plus-values à long terme à l'IS, et le capital reste capitalisé dans la structure sans distribution immédiate.