La cession d’entreprise constitue souvent l’aboutissement de plusieurs années, parfois plusieurs décennies, de travail.

Pourtant, de nombreux dirigeants découvrent trop tard que la fiscalité réelle d’une vente dépasse largement les 30 % communément évoqués.

La récente évolution des prélèvements sociaux, conjuguée aux mécanismes spécifiques applicables aux hauts revenus, a renforcé cet écart entre fiscalité perçue et fiscalité réelle.

Dans ce contexte, anticiper une cession ne relève pas d’une optimisation agressive, mais d’une gestion patrimoniale responsable.

Dans cet article, nous abordons :

Dans la majorité des situations, le dirigeant cède les titres de sa société (actions ou parts sociales).

Cette opération génère une plus-value mobilière, en principe imposable l’année de la cession.

L’enjeu central n’est donc plus uniquement le prix de vente affiché, mais le capital net réellement disponible après fiscalité. C’est ce montant qui conditionnera les choix patrimoniaux futurs.

Beaucoup de dirigeants assimilent la fiscalité de la cession au prélèvement forfaitaire unique (PFU) de 30 %.

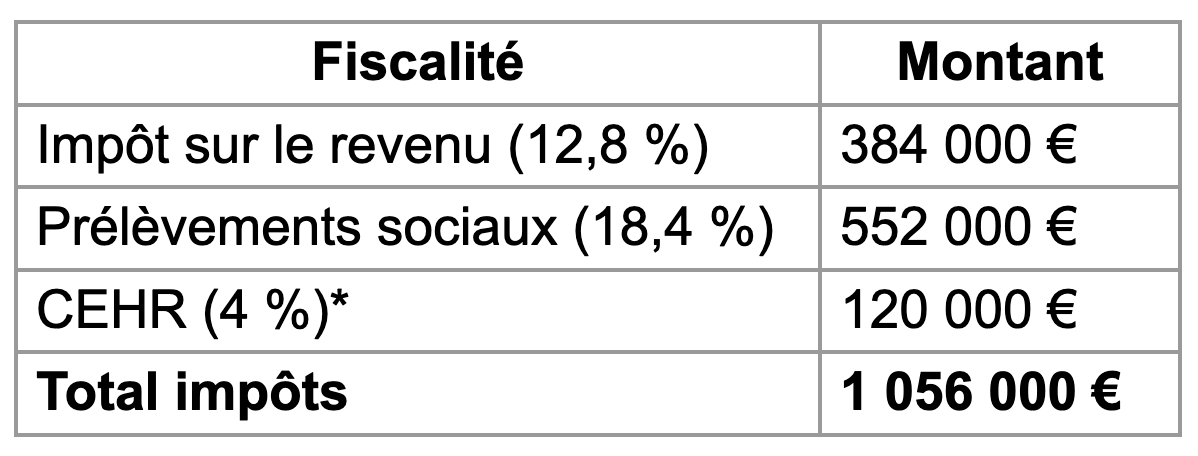

En réalité, la hausse des prélèvements sociaux a porté le PFU à 31,4 % (12,8 % d’impôt sur le revenu et 18,4 % de prélèvements sociaux).

Toutefois, cette approche reste incomplète pour les profils patrimoniaux élevés.

La fiscalité d’une cession peut cumuler jusqu’à quatre niveaux :

Cette dernière peut s’appliquer lorsque l’imposition globale du contribuable demeure inférieure au seuil de 20%.

En pratique, la fiscalité totale d’une cession peut donc atteindre des niveaux significativement supérieurs au PFU affiché.

Une fois la promesse de vente signée, les marges de manœuvre fiscales sont quasi inexistantes.

L’anticipation permet au contraire :

Une anticipation comprise entre 12 et 36 mois avant la cession est généralement considérée comme optimale.

Le mécanisme de l’apport-cession repose sur une séquence claire :

Dans ce cadre, l’impôt sur le revenu, les prélèvements sociaux et l’éventuelle CEHR sont mis en report, sous réserve du respect des conditions légales.

La holding devient alors un véritable outil de capitalisation et de réinvestissement, et non un simple véhicule fiscal.

L’anticipation génère 1 056 000 € de capacité d’investissement supplémentaire, sans prise de risque fiscal.

La holding n’est ni automatique ni universelle.

Elle est pertinente lorsque :

Elle devient inadaptée, voire risquée, lorsqu’elle est :

La holding reste un outil stratégique, jamais une finalité.

La cession constitue souvent une opportunité privilégiée pour :

Des dispositifs tels que la donation de titres, la holding patrimoniale ou certains régimes de faveur peuvent être combinés, à condition que la stratégie soit globale, cohérente et anticipée.

La cession d’une entreprise est un événement rare et structurant.

Préparée avec méthode, elle permet :

Mal anticipée, elle peut entraîner une perte sèche de plusieurs centaines de milliers d’euros, parfois plus d’un million.

Chaque situation étant unique, un audit fiscal et patrimonial préalable reste la seule approche pertinente pour identifier les leviers réellement adaptés à vos objectifs.

Elle se situe fréquemment entre 30 % et 35 %, en intégrant l’impôt sur le revenu, les prélèvements sociaux et la CEHR.

Non. Il permet de différer l’imposition afin de structurer une stratégie de réinvestissement.

Idéalement entre 1 et 3 ans avant la vente.

Non, mais elle constitue un levier central dans de nombreuses stratégies patrimoniales.